白虎 色情 中银证券:赐与阳光电源增抓评级

中银国际证券股份有限公司许稳固,武佳雄近期对阳光电源(300274)进行商酌并发布了商酌讲演《逆变器业务正经增长,储能系统盈利才气亮眼》,本讲演对阳光电源给出增抓评级,现时股价为71.48元。

阳光电源

公司发布2024年半年报,2024H1事迹同比增长13.89%。公司逆变器业务正经发展,储能板块盈利才气普及显耀。保管增抓评级。

撑抓评级的重点

2024年上半年公司事迹同比增长13.89%:公司发布2024年半年报,2024H1竣事收入310.20亿元,同比增长8.38%;竣事归母净利润49.59亿元,同比增长13.89%;竣事扣非净利润48.82亿元,同比增长14.03%把柄事迹诡计,2024Q2公司竣事归母净利润28.63亿元,同比增长0.57%环比增长36.56%。

盈利才气大幅普及,高公约欠债反馈需求繁荣:2024H1公司概述毛利率同比普及3.00个百分点至32.42%,概述净利率同比普及0.86个百分点至16.27%,咱们以为盈利才气的普及一方面来自于储能电芯资本的快速下行,另一方面,公司凭借居品迭代、范畴上风带来资本裁减。此外,死心2024年二季度末,公司公约欠债金额达到90.42亿元,比拟2023年底增长37.73%,诱骗后续排产出货抓续向好。

光伏逆变器塌实发展,储能毛利率大幅改善:受益于光伏行业抓续增长公司光伏逆变器呈普及态势。2024上半年,公司光伏逆变器等电力电子颐养缔造竣事营业收入130.93亿元,同比增长12.63%,板块毛利率同比略增1.70个百分点至37.62%。公司握住加强研发革命才气、丰富居品品类、开拓巨匠市集,板块收入与盈利才气均呈现出正经增长态势。储能业务弘扬亮眼,2024H1公司储能系统竣事营业收入78.16亿元,同比下落8.30%。受益于电芯资本的快速下行,板块盈利普及,毛利率同比普及12.61个百分点增至40.08%。

新动力投资开拓业务稳步上升,盈利才气有所增强:2024H1,公司新动力投资开拓系统竣事营业收入89.55亿元,同比上升18.45%,毛利率高涨5.38个百分点增至16.88%。

估值

在现时股本下,承接公司半年报收入与盈利才气向好的情况,咱们将公司2024-2026年瞻望每股收益诊疗至5.28/5.88/6.74元(原2024-2026年摊薄瞻望为5.01/5.84/6.74元),对应市盈率13.5/12.1/10.6倍;保管增抓评级。

评级濒临的主要风险

国外生意壁垒风险;光伏策略不达预期;价钱竞争超预期;储能行业需求不达预期;原材料加价超预期。

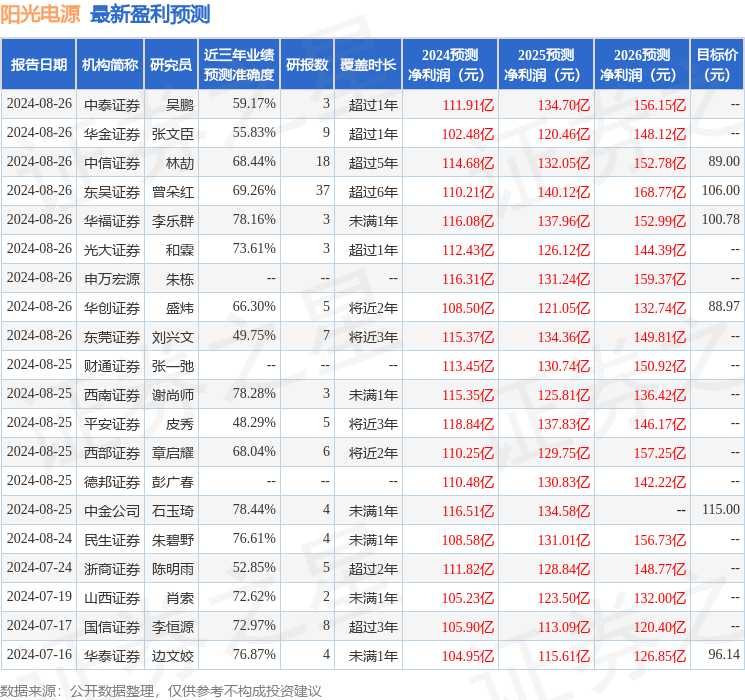

数据中心把柄近三年发布的研报数据诡计,中金公司(601995)石玉琦商酌员团队对该股商酌较为久了,近三年瞻望准确度均值为78.44%,其瞻望2024年度包摄净利润为盈利116.51亿,把柄现价换算的瞻望PE为12.71。

数据中心把柄近三年发布的研报数据诡计,中金公司(601995)石玉琦商酌员团队对该股商酌较为久了,近三年瞻望准确度均值为78.44%,其瞻望2024年度包摄净利润为盈利116.51亿,把柄现价换算的瞻望PE为12.71。

最新盈利瞻望明细如下:

该股最近90天内共有30家机构给出评级,买入评级23家,增抓评级7家;夙昔90天内机构缠绵均价为100.75。

以上试验为据公开信息整理白虎 色情,由智能算法生成,不组成投资提倡。